L’évaluation de l’entreprise par l’EVA (Economic Value Added)

La méthode EVA ((Economic Value Added) ou méthode du profit économique, tel que développé par le cabinet McKinsey est une méthode de valorisation qui vise à évaluer une entreprise à partir de ses flux futurs d’EVA. Elle s’appuie sur le principe selon lequel la valeur d’une entreprise est égale à la somme actualisée des flux futurs qu’elle génère, et cherche à lier la pensée stratégique et les décisions opérationnelle de l’entreprise.

Le profit économique EVA (The Economic Value Added)

Popularisé au milieu des années 1990 par le cabinet de conseil Stern et Stewart, l’Economie Value Added (EVA) ou valeur économique ajouté est une mesure annuelle de la création de valeur de l’entreprise établi par comparaison du coût du capital investi à sa rentabilité soit :

EVA = CI × (ROCE – WACC)

CI : Capitaux investi ou actif économique.

ROCE : Return on capital employed ou rentabilité des capitaux employés.

WACC : Coût du capital.

Les capitaux engagés se définissent comme la somme des actifs immobilisés et du besoin en fond de roulement, on parle aussi de capitaux engagés ou d’actif économique.

La rentabilité des capitaux engagés(CE) est égale au résultat d’exploitation divisé par les capitaux mis en œuvre pour dégager ce résultat.

ROCE = RE / CE

L’EVA correspond également au résultat d’exploitation après impôt diminué de la rémunération des capitaux investis.

EVA = RE × (1 – t) – CMPC × CI

Lorsque L’EVA est positive, l’entreprise dégage une rentabilité en excès par rapport au coût des fonds mis à sa disposition. Elle est créatrice de richesse pour les actionnaires. Par ailleurs, lorsque l’EVA est négative la performance de l’entreprise est insuffisante pour couvrir le coût de financement, elle est donc destructrice de valeur.

La valeur de l’entreprise :

La valeur de l’entreprise correspond à la somme des flux futurs d’EVA actualisé au coût moyen pondérée du capital et majoré du montant de l’actif économique initial.

Valeur de l’entreprise = capitaux investis + valeur actuelle des profits économiques futurs

Au-delà de l’horizon explicite une valeur terminale est calculée à partir d’hypothèse, Simplificatrice, Les EVA sont supposés constantes à l’infini.

![]()

VR : valeur résiduelle.

EVAn : L’EVA de la dernière année de prévision.

Ou croissante à un taux(g) constant à l’infini.

![]()

Ainsi la formule de valorisation d’une entreprise selon cette méthode est donnée comme suit :

V = valeur de l’entreprise.

CI0 = capitaux investi initial.

VR = valeur terminale.

La valeur de l’entreprise peut aussi être calculée comme suit :

V = Actif économique + MVA

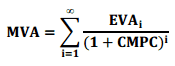

La MVA (Market Value Added) mesure la création de valeur boursière, elle est égale à la somme des EVA attendu pour les années avenir actualisée au coût du capital.

Pour une société cotée la MVA peut se calculer comme suit :

MVA = capitalisation boursière + valeur de la dette – actif économique

La valeur des fonds propres est obtenue en déduisant de la valeur de l’entreprise l’endettement net.

Vcp = Valeur de l’entreprise – Endettement net

Vcp : Valeur des capitaux propres.

IL convient de préciser que l’utilisation de l’EVA dans la valorisation d’entreprise ne bénéficie pas de développement profond au niveau de la documentation lié à notre thème. La documentation consultée se contente de présenter l’EVA comme une mesure de la performance d’entreprises et évoque la possibilité de son utilisation dans l’évaluation d’entreprise

Aucun commentaire:

Enregistrer un commentaire