Le tableau de répartition des charges indirectes (exercice corrigé)

Voici un exercice d’application avec corrigé sur le tableau de répartition des charges indirectes. Vous utilisez la méthode des centres d’analyse. Sont considérés dans cette méthode deux centres auxiliaires (centres énergie et logistique interne) et quatre centres principaux (approvisionnement, production, distribution et administration).

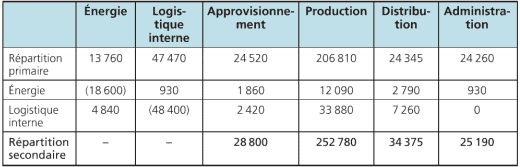

Votre responsable vous fournit le tableau d’analyse des charges indirectes pour l’année N de l’entreprise ci-dessous.

Il vous fournit également les clés servant à la répartition des centres auxiliaires.

Concernant le centre d’analyse « approvisionnement », l’unité d’œuvre correspondante est le « nombre de kilogramme de matières achetées» évalué à 200 000 kilogrammes pour l’année N.

Question 1. Procéder à la répartition secondaire des charges des centres auxiliaires.

Question 2. Calculer le coût de l’unité d’œuvre du centre «approvisionnement» et interpréter ce coût.

Corrigé de l’exercice sur le tableau de répartition des charges indirectes

Calcul du montant des charges des centres auxiliaires

Soit A, le montant total des charges à répartir du centre énergie et B le montant pour le centre logistique interne.

Nous obtenons l’équation suivante :

13 760 + 10 % * B = A

47 470 + 5 % *A =B

A partir des équations ci-dessus, le montant de la répartition primaire du centre Énergie s’élève à 18 600 € et du centre Logistique interne pour 48 400 €.

Tableau de répartition des charges indirectes

Calcul du coût de l’unité d’œuvre

Coût de l’unité d’œuvre : 28 800/200 000 = 0.144

Ce montant de l’unité d’œuvre signifie que pour chaque kilogramme de matière achetée, il convient d’ajouter aux coûts des produits 0.144€ de charges indirectes.

Aucun commentaire:

Enregistrer un commentaire