Exercice corrigé sur la variation des stocks

Les informations suivantes pour l’année N vous sont communiquées :

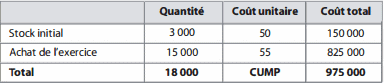

- Stocks de marchandises au 1er janvier : 3 000 ventilateurs valorisés à 150 000 €.

- Achats de marchandises : 15 000 ventilateurs pour un coût total de 825 000 €.

- Ventes de marchandises : 1 6 000 ventilateurs à 75 € HT l’unité.

- Stock final, déterminé par un inventaire physique : 2 000 ventilateurs.

Travail à faire :

1) Sachant que Midio utilise la méthode du CUMP de fin de période, déterminer la valeur du stock final.

2) Enregistrer les écritures de variation de stocks au 3 1112/N.

3) Présenter un extrait du compte de résultat de l’exercice N sur la base de ces informations.

Correction de l’exercice corrigé sur la variation des stocks

1 ) Détermination de la valeur du stock final.

Les stocks étant valorisés au CUMP de fin de période, il faut d’abord déterminer celui-ci :

CUMP = 975 000/ 18 000 = 54,20 €

On peut en déduire la valeur du stock final : 2 000 x 54,2 = 108 400 €

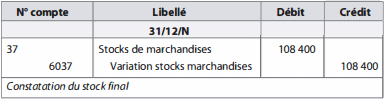

2) Écritures de variation de stock.

Pour enregistrer la valeur du stock final, il faut d’abord procéder à l’annulation du stock initial. La régularisation des stocks se fait en deux étapes : Annulation du stock initial :

Inscription du stock final :

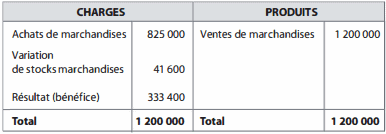

3) L’incidence des variations de stocks sur le compte de résultat de l’exercice N se traduit de la façon suivante :

Pour présenter le compte de résultat, il faut d’abord calculer la variation de stocks de marchandises :

Variation de stocks = SI – SF = 150 000 – 108 400 = 41 600 €

Le compte 6037 « Variation des stocks de marchandises » présente un solde débiteur (valeur positive) qui vient augmenter les charges de l’exercice et donc diminuer le résultat. Au bilan, cela se traduit par un appauvrissement de l’entreprise puisque le stock de marchandises baisse de 150 000 € à 108 400 €.

Le montant des ventes est égal à 16 000 x 75 = 1 200 000 €

Le résultat est égal à la différence entre les produits et les charges soit 1 200 000 – (825 000 + 4 1 600) = 333 400 €

Le résultat présente un solde créditeur, c’est un bénéfice.

Compte de résultat de l’exercice N :

Aucun commentaire:

Enregistrer un commentaire